Apport-cession en 2026 : structurer une holding avant une vente

L’apport de titres à une holding permet de réorganiser son patrimoine et, dans certains cas, de différer l’imposition de la plus-value. En 2026, l’essentiel se joue sur les conditions du report (150-0 B ter), la règle de réinvestissement si la holding revend vite, et la substance du montage. Voici une lecture claire, orientée décisions.

L’apport de titres à une holding consiste à transférer vos actions (ou parts) à une société holding que vous contrôlez généralement, en échange de titres de cette holding.

Vous ne vendez pas votre entreprise à ce stade : vous changez la manière de la détenir. Ce mécanisme est souvent utilisé avant une opération structurante (levée, LBO, cession) parce qu’il permet de centraliser la détention, de préparer des réinvestissements, et, sous conditions, d’organiser un report d’imposition sur la plus-value d’apport.

Je pars ici d’un cadre pédagogique. La mise en œuvre dépend fortement des faits (contrôle, calendrier, nature des réinvestissements, gouvernance) et mérite une validation avec votre avocat et votre expert-comptable.

À quoi sert une holding dans ce contexte

La holding apporte d’abord une logique d’architecture. Elle permet de regrouper plusieurs participations sous une structure unique, d’organiser des financements (y compris de la dette au niveau holding), et de préparer des opérations de croissance externe.

Elle sert aussi à remonter des flux (dividendes) de filiales, parfois avec une fiscalité plus favorable quand les conditions du régime mère-fille sont réunies, ce qui limite la double imposition économique à l’intérieur d’un groupe.

Enfin, dans un scénario de cession, la holding peut devenir le véhicule de réinvestissement : au lieu d’encaisser personnellement le prix de vente, la holding encaisse et peut réallouer une partie de ces liquidités à d’autres projets, dans les limites fixées par le régime fiscal applicable.

Apport de titres : la mécanique juridique en une phrase

Juridiquement, l’apport est une opération d’échange : vous apportez des titres à la holding, et la holding vous remet ses propres actions en rémunération. L’opération se décide dans le cadre des règles de droit des sociétés applicables aux valeurs mobilières donnant accès au capital et aux augmentations de capital, avec un formalisme précis (décision, traité d’apport, augmentation de capital).

La fiscalité 2026 : sursis ou report, deux logiques différentes

C’est ici que les confusions sont fréquentes. Il existe deux régimes qu’on mélange souvent : le “sursis d’imposition” et le report d’imposition. Dans une restructuration qui répond à certaines conditions, le sursis peut s’appliquer de manière automatique.

Dans le cas emblématique des apports à une holding contrôlée, c’est le report d’imposition de l’article 150-0 B ter du CGI qui est généralement recherché, avec des obligations déclaratives et des événements qui peuvent mettre fin au report.

Le point de départ du 150-0 B ter est simple : si vous apportez vos titres à une société que vous contrôlez, la plus-value d’apport n’est pas imposée immédiatement ; elle est placée en report, et devient imposable au moment d’un événement déclencheur défini par le texte.

Les conditions clés du report 150-0 B ter (et ce que contrôler veut dire)

Le report 150-0 B ter vise les situations où l’apporteur contrôle la société bénéficiaire de l’apport. La notion de contrôle est encadrée par le texte et commentée par l’administration fiscale : on n’est pas seulement sur un pourcentage, mais sur une analyse de contrôle au sens fiscal (droits de vote, pouvoir de décision, détention directe ou indirecte, etc.).

Autre point structurant : la holding doit être soumise à un régime d’imposition compatible (typiquement l’IS) et l’opération doit être correctement valorisée et documentée, car la valorisation conditionne mécaniquement la plus-value placée en report et la robustesse du dossier en cas de contrôle.

La règle qui change tout : cession par la holding dans les 3 ans et réinvestissement de 60%

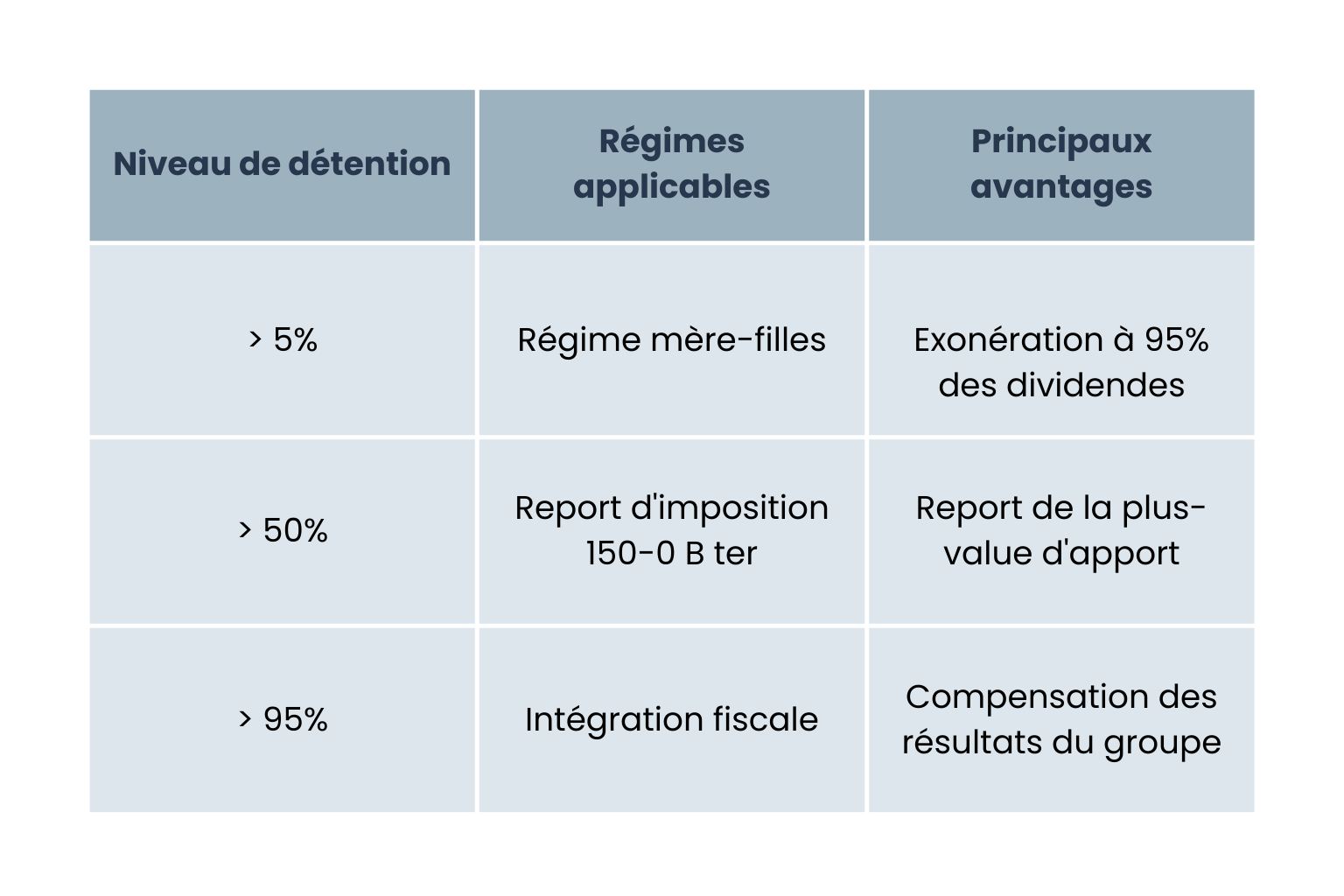

Le nœud opérationnel du dispositif est le suivant. Si la holding revend les titres apportés dans les trois ans suivant l’apport, le report d’imposition prend fin, sauf si la holding s’engage à réinvestir au moins 60 % du produit de cession dans un délai de deux ans, dans des investissements éligibles orientés “activité économique”. Cette règle est explicitée dans la doctrine administrative.

Autrement dit, apporter puis vendre rapidement n’est pas interdit, mais cela crée une contrainte de remploi. Ce remploi doit être anticipé très en amont, parce qu’il implique un calendrier, une sélection d’investissements compatibles, et une documentation irréprochable.

À l’inverse, si la holding cède au-delà de trois ans, cette obligation de réinvestissement ne s’applique pas dans les mêmes termes, et le report peut être maintenu, sous réserve des autres événements déclencheurs prévus par la loi.

Après l’apport : dividendes, régime mère-fille et intégration fiscale

Une fois la holding en place, deux mécanismes reviennent souvent dans les stratégies de groupe.

Le régime mère-fille permet, sous conditions, une quasi-exonération des dividendes reçus par la holding, avec une quote-part de frais et charges (classiquement 5 %) réintégrée. Cela facilite la circulation de trésorerie dans le groupe, tout en évitant une imposition “en cascade” des mêmes bénéfices.

L’intégration fiscale est un dispositif distinct, plus exigeant, qui repose notamment sur une détention élevée (souvent 95 %) et une option, afin de consolider fiscalement les résultats du groupe. Dans les PME et startups, il est moins systématique que le régime mère-fille, mais peut devenir pertinent quand le groupe se structure.

Le déroulé pratique : ce qui se passe réellement dans un dossier propre

Dans un dossier bien mené, on commence par définir l’objectif économique (cession à court terme, build-up, transmission, investissement, organisation patrimoniale) et le calendrier. Ensuite, on sécurise la holding (forme, statuts, gouvernance, clauses d’entrée et de sortie), puis on formalise l’apport via un traité d’apport et une augmentation de capital.

L’évaluation des titres est un point central : elle influence le nombre de titres reçus dans la holding, la trajectoire de dilution future, et la crédibilité globale du montage. Selon les cas, la nomination d’un commissaire aux apports peut être requise, ou une dispense peut être possible sous conditions, notamment lorsque chaque apport en nature reste sous un seuil et que l’ensemble des apports en nature ne dépasse pas une fraction du capital. Il faut traiter ce sujet comme un point de conformité, pas comme une formalité secondaire.

Enfin, la dimension fiscale se joue aussi sur le suivi : déclarations, état de suivi des plus-values en report, et, si vous êtes dans un scénario de cession rapide par la holding, documentation du réinvestissement et respect strict des délais.

Les risques réels en 2026 et comment les réduire

Le premier risque n’est pas technique, il est conceptuel : un montage sans substance, sans logique économique documentée, et uniquement orienté optimisation peut attirer l’attention et exposer à une remise en cause. Le second risque est l’exécution : oublier une obligation déclarative, mal cadrer le calendrier, ou rater la fenêtre de réinvestissement en cas de cession dans les trois ans.

Le troisième risque est la valorisation. Une valorisation incohérente ou insuffisamment justifiée fragilise tout le dossier, car elle affecte directement le niveau de plus-value en report et peut déclencher des discussions difficiles lors d’un contrôle ou d’un audit investisseur.

La manière la plus simple de réduire ces risques est d’aligner trois choses : une intention économique claire, une documentation solide, et une exécution rigoureuse sur les délais et les preuves.

Conclusion

En 2026, l’apport de titres à une holding reste un outil puissant, à condition d’être pensé comme une structuration de long terme, pas comme une astuce. Le régime 150-0 B ter peut permettre de différer l’imposition de la plus-value d’apport, mais il impose une discipline stricte, en particulier si la holding revend dans les trois ans et doit réinvestir 60 % dans les deux ans.

Questions fréquentes

Comment bien répartir le capital entre fondateurs

Pacte d’actionnaires : le guide 2026 pour le négocier, le structurer et le signer sans erreurs

Protéger sa marque en 2026 : les bons réflexes à adopter

Recevez nos insights sur la levée de fonds

Recevez nos analyses, conseils et retours terrain sur la préparation d’une levée de fonds, les attentes des investisseurs et les bonnes pratiques de structuration.